| Тип | Характеристика |

| Полное досрочное погашение | Окончательное закрытие кредита до срока |

| Частичное досрочное погашение | Уменьшение суммы основного долга или срока кредита |

- Экономия на процентах (меньшая переплата)

- Снижение кредитной нагрузки

- Улучшение кредитной истории

- Освобождение от долговых обязательств

- Уточните условия досрочного погашения в своем договоре

- Напишите заявление в банк (если требуется)

- Убедитесь в правильности суммы для погашения

- Проверьте списание средств и получение подтверждения

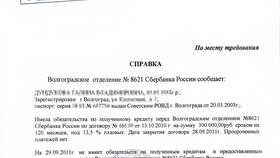

- Возьмите справку о закрытии кредита (при полном погашении)

| Проблема | Решение |

| Комиссия за досрочное погашение | Проверить законность таких комиссий (часто незаконны) |

| Ограничения по срокам | Уточнить минимальный срок до первого досрочного погашения |

| Сложности с перерасчетом страховки | Запросить возврат части страховой премии |

- Наибольшая выгода при раннем досрочном погашении

- Экономия на процентах за оставшийся срок

- Возможность уменьшить либо срок, либо ежемесячный платеж

- Выгода менее выражена, чем при аннуитете

- Основная экономия в первые годы кредита

- Эффективнее сокращать срок, чем сумму платежа

| Ситуация | Налоговые последствия |

| Ипотечный кредит | Возможность сохранить налоговый вычет |

| Кредит на бизнес | Учет процентов в расходах только за фактический срок |

- Рассчитайте выгоду с помощью кредитного калькулятора

- Сохраняйте финансовую подушку безопасности

- Уточните в банке порядок перерасчета

- Проверьте все документы после погашения

- Проконсультируйтесь со специалистом при крупных кредитах

Досрочное погашение кредита является эффективным инструментом сокращения финансовых обязательств, но требует внимательного подхода. Перед принятием решения необходимо тщательно изучить условия договора, рассчитать потенциальную выгоду и соблюсти все процедурные требования банка. Грамотное досрочное погашение позволяет значительно снизить кредитную нагрузку и сэкономить на переплатах.