Досрочное погашение кредита может значительно сократить переплату, но требует правильного подхода. Рассмотрим стратегии, которые помогут максимально снизить финансовую нагрузку.

Содержание

Основные способы досрочного погашения

- Полное досрочное погашение

- Частичное досрочное погашение с уменьшением срока

- Частичное досрочное погашение с уменьшением платежа

- Комбинированный подход

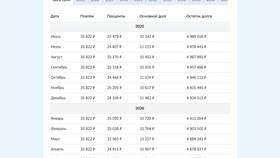

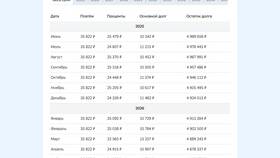

Сравнение методов досрочного погашения

| Метод | Экономия на процентах | Уменьшение ежемесячной нагрузки |

| Уменьшение срока | Максимальная | Нет |

| Уменьшение платежа | Минимальная | Да |

| Комбинированный | Высокая | Умеренная |

Пошаговая инструкция

Подготовка к досрочному погашению

- Изучите договор на предмет комиссий и ограничений

- Уточните остаток задолженности на дату погашения

- Рассчитайте выгоду от разных вариантов погашения

- Подготовьте необходимую сумму

Оптимальная стратегия

| Шаг 1 | При аннуитетных платежах выгоднее уменьшать срок кредита |

| Шаг 2 | При дифференцированных платежах - уменьшать сумму платежа |

| Шаг 3 | Погашайте в первой половине срока кредита |

| Шаг 4 | Используйте свободные средства регулярно |

Как рассчитать выгоду

- Используйте кредитные калькуляторы с функцией досрочного погашения

- Сравните общую переплату при разных сценариях

- Учтите возможные комиссии за досрочное погашение

- Проверьте, не теряете ли вы льготные условия

Нюансы банковских договоров

- Ограничения на минимальную сумму досрочного погашения

- Сроки уведомления о досрочном погашении

- Комиссии за пересчет графика платежей

- Особые условия для ипотечных кредитов

Правовые аспекты

| Законодательство | Право на досрочное погашение без штрафов (ст. 810 ГК РФ) |

| Срок уведомления | Не менее 30 дней для юрлиц, для физлиц - по договору |

| Отказ банка | Незаконен, можно обращаться в ЦБ РФ и суд |

Рекомендации по оформлению

- Подавайте заявление о досрочном погашении в письменной форме

- Получайте письменное подтверждение от банка

- Требуйте новый график платежей при частичном погашении

- Сохраняйте все документы о закрытии кредита

Грамотное досрочное погашение кредита требует анализа условий договора и точных расчетов. При правильном подходе можно значительно сократить финансовые потери и быстрее освободиться от долговых обязательств.