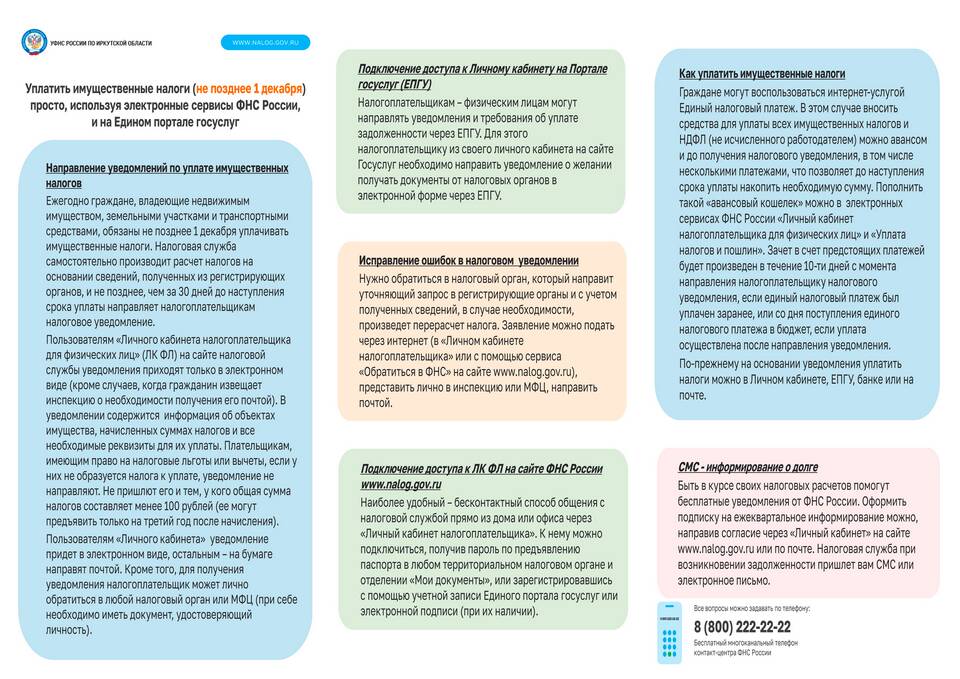

Отрицательное значение текущего налога на прибыль указывает на превышение налоговых вычетов и кредитов над начисленными налоговыми обязательствами. Рассмотрим основные ситуации, приводящие к такому результату.

Содержание

Понятие отрицательного налога на прибыль

Основные причины отрицательного значения

| Причина | Механизм возникновения |

| Убыточная деятельность | Расходы превышают доходы в отчетном периоде |

| Перенос убытков | Учет убытков прошлых периодов |

| Инвестиционные льготы | Использование налоговых стимулов для инвестиций |

Учетные особенности

Факторы, влияющие на расчет:

- Временные разницы

- Отложенные налоговые активы

- Различия в учете доходов/расходов

- Налоговые кредиты

- Возмещение НДС

- Налоговые каникулы

Типичные ситуации возникновения

- Крупные капитальные вложения в отчетном периоде

- Выплата значительных штрафов и пеней

- Сезонный характер бизнеса с убыточными кварталами

- Реструктуризация бизнеса с высокими единовременными затратами

- Применение ускоренной амортизации

Отражение в финансовой отчетности

| Показатель | Значение при отрицательном налоге |

| Отчет о финансовых результатах | Отрицательное значение по строке "Текущий налог на прибыль" |

| Баланс | Увеличение отложенных налоговых активов |

| Декларация по налогу на прибыль | Убыток, переносимый на будущее |

Последствия для бизнеса

- Возможность уменьшения налогов в будущих периодах

- Улучшение денежного потока за счет возвратов

- Необходимость дополнительных пояснений для контролирующих органов

- Влияние на финансовые показатели компании

Рекомендации по учету

- Тщательно документировать все вычеты и льготы

- Своевременно отражать временные разницы

- Контролировать сроки переноса убытков

- Проверять соответствие нормативным требованиям

- Готовить пояснительные записки к отчетности

Заключение

Отрицательный текущий налог на прибыль отражает законное использование компанией налоговых льгот и особенностей учета. Такая ситуация требует особого внимания к правильности расчетов и документальному подтверждению всех примененных налоговых вычетов и кредитов.