Налоговый вычет при покупке недвижимости позволяет вернуть до 260 000 рублей уплаченного НДФЛ. Рассмотрим правильное заполнение декларации для получения этого вычета.

Содержание

Подготовка документов

| Документ | Назначение |

| Договор купли-продажи | Подтверждение факта покупки жилья |

| Акт приема-передачи | Подтверждение перехода права собственности |

| Платежные документы | Подтверждение фактических расходов |

| Справка 2-НДФЛ | Подтверждение уплаченного НДФЛ |

Заполнение титульного листа

- Укажите ИНН и персональные данные

- Выберите код категории налогоплательщика "760"

- Укажите налоговый период (год покупки жилья)

- В поле "Код вычета" впишите "311"

- Поставьте подпись и дату заполнения

Раздел 1: Сумма к возврату

| Поле | Что указать |

| КБК | 182 1 01 02010 01 1000 110 |

| ОКТМО | Код муниципального образования |

| Сумма к возврату | 13% от расходов на жилье (но не более 260 000 руб.) |

Раздел 2: Расчет налоговой базы

- Перенесите данные о доходах из справки 2-НДФЛ

- Укажите общую сумму доходов за год

- Впишите сумму налоговых вычетов (стоимость жилья)

- Программа автоматически рассчитает налог к возврату

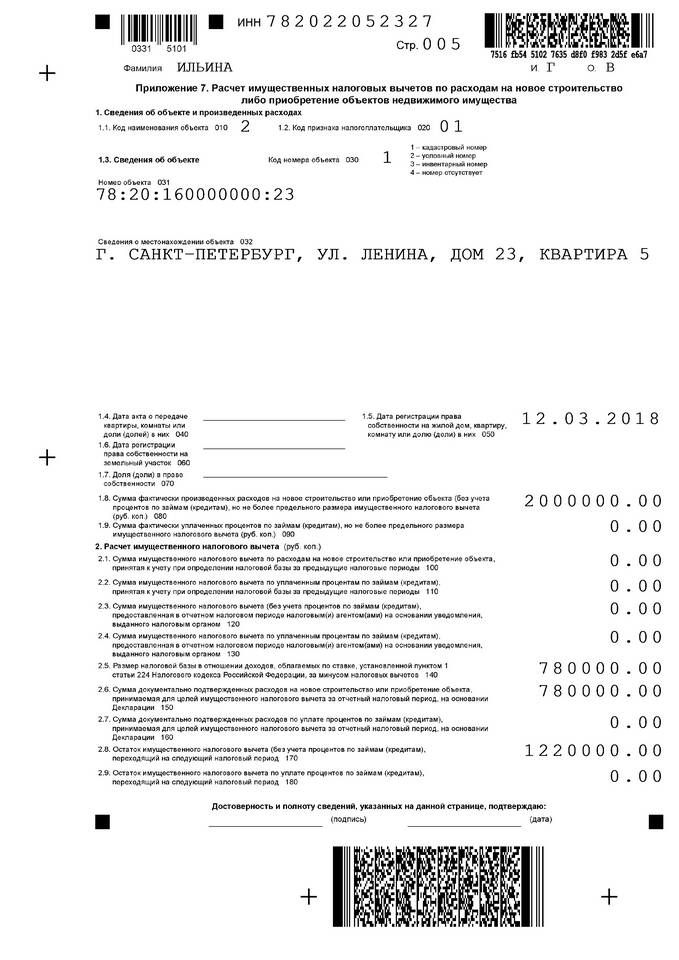

Приложение 7: Имущественные вычеты

Основные поля

- Вид объекта: "1" - жилой дом/квартира, "2" - земельный участок

- Адрес объекта: согласно документам

- Доля собственности: в процентах или дробью

- Дата регистрации права: из выписки ЕГРН

Финансовые данные

- Стоимость объекта: по договору (но не более 2 млн руб.)

- Фактически произведенные расходы: сумма платежных документов

- Сумма ранее предоставленных вычетов: если вычет получается не в первый год

Особенности для ипотечных вычетов

| Параметр | Как заполнить |

| Проценты по ипотеке | Укажите в отдельном поле приложения 7 |

| Лимит вычета | Не более 3 млн руб. по процентам |

| Документы | Приложите кредитный договор и справку об уплаченных процентах |

Проверка и подача декларации

- Проверьте соответствие сумм в декларации и документах

- Убедитесь в правильности расчетов программы

- Распечатайте декларацию в 2 экземплярах (при подаче на бумаге)

- Подайте в ИФНС по месту жительства или через личный кабинет