Кредитная история содержит информацию о всех кредитных обязательствах физического лица. Рассмотрим законные способы получения данных о своей кредитной истории.

Содержание

Основные способы проверки

| Способ | Срок получения | Частота бесплатного доступа |

| Через Центральный каталог кредитных историй | 1 рабочий день | 1 раз в год |

| На сайте Бюро кредитных историй | Мгновенно | Платно или по подписке |

| Через банк-кредитор | 1-3 дня | По усмотрению банка |

Пошаговая инструкция через ЦККИ

Получение кода субъекта

- Отправьте запрос в Центробанк через сайт cbr.ru

- Укажите паспортные данные

- Получите код субъекта кредитной истории

- Сохраните код для будущих запросов

Запрос в БКИ

- Найдите свое БКИ через Центральный каталог

- Перейдите на сайт соответствующего бюро

- Заполните форму запроса

- Подтвердите личность через Госуслуги или банк

- Получите отчет

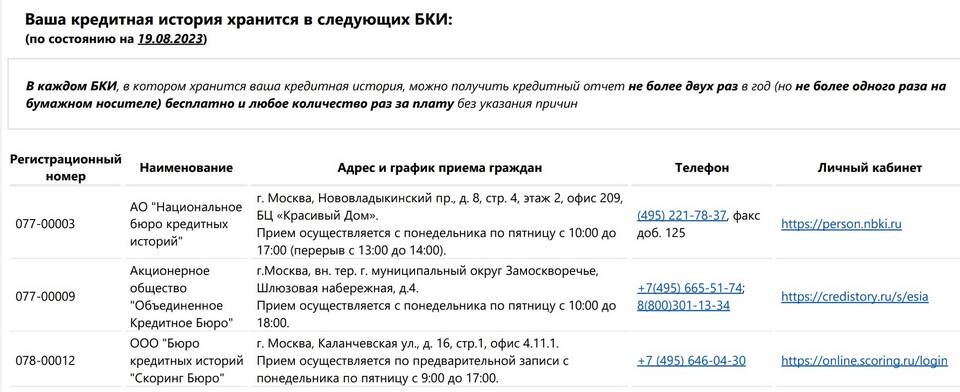

Где хранится кредитная история

| Бюро кредитных историй | Специализация |

| НБКИ | Крупнейшее общероссийское бюро |

| Эквифакс | Международная система оценки |

| ОКБ | Специализируется на микрозаймах |

Платное получение кредитной истории

- Через онлайн-сервисы БКИ (от 300 руб.)

- В отделениях банков-партнеров

- Через мобильные приложения кредитных организаций

- С помощью нотариуса (для юридических запросов)

Что содержится в отчете

- Персональные данные заемщика

- Список всех кредитов и займов

- История платежей

- Просрочки и нарушения

- Запросы от кредиторов

Важная информация

С 2020 года каждый гражданин РФ имеет право на два бесплатных отчета о кредитной истории в год из каждого бюро, где хранятся его данные. Последующие запросы будут платными.

Заключение

Регулярная проверка кредитной истории позволяет контролировать свою финансовую репутацию и своевременно выявлять ошибки или мошеннические действия. Рекомендуется запрашивать отчет хотя бы раз в год перед крупными кредитными операциями.