Договор гражданско-правового характера (ГПХ) между самозанятым и заказчиком регулирует оказание услуг или выполнение работ без трудовых отношений. Рассмотрим правовые аспекты и особенности таких соглашений.

Содержание

Отличия договора ГПХ от трудового

| Параметр | Договор ГПХ | Трудовой договор |

| Характер отношений | Выполнение конкретного задания | Постоянная работа |

| Социальные гарантии | Отсутствуют | Оплачиваемые отпуска и больничные |

| Налогообложение | Налог 4-6% через приложение | НДФЛ 13%, страховые взносы |

Обязательные условия договора

- Предмет договора (конкретные услуги или работы)

- Сроки выполнения

- Порядок сдачи-приемки

- Размер и условия оплаты

- Ответственность сторон

- Реквизиты самозанятого (ИНН)

Важные дополнения:

- Указание на применение налогового режима НПД

- Порядок выдачи чеков через приложение "Мой налог"

- Условия расторжения договора

Налоговые особенности

Для самозанятого:

- Обязанность выдать чек при получении оплаты

- Налоговая ставка 6% при работе с юрлицами

- Отсутствие страховых взносов

- Нет необходимости в кассовой технике

Для заказчика:

- Не нужно удерживать НДФЛ

- Не начисляются страховые взносы

- Расходы учитываются в полном объеме

- Обязанность проверить статус самозанятого

Риски и способы их минимизации

| Риск | Способ защиты |

| Признание трудовых отношений | Четкое описание конкретного задания |

| Неуплата налогов | Фиксация всех чеков в приложении |

| Недобросовестный заказчик | Предоплата 30-50% |

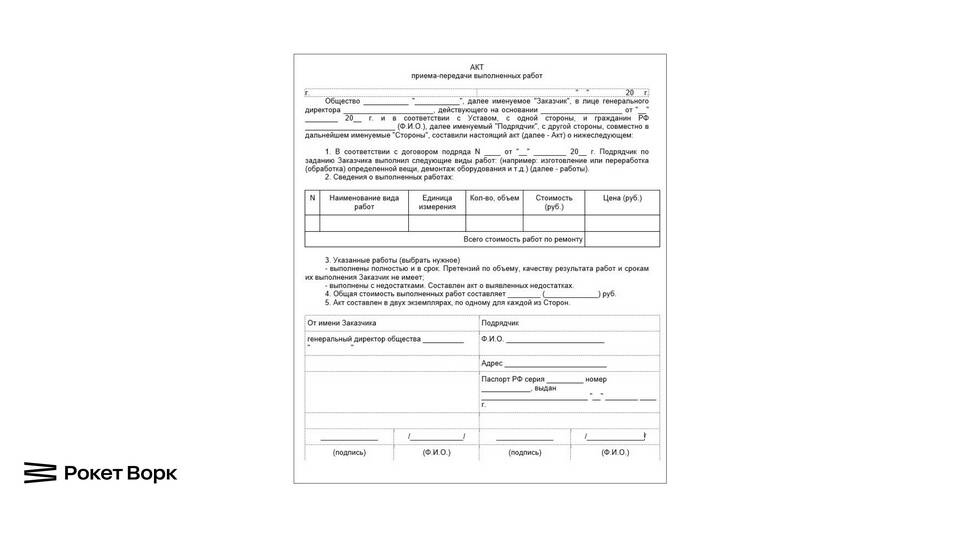

Образец структуры договора

- Преамбула (наименования сторон)

- Предмет договора

- Сроки выполнения

- Порядок сдачи-приемки

- Стоимость и порядок расчетов

- Ответственность сторон

- Реквизиты и подписи

Рекомендации:

- Используйте письменную форму договора

- Храните все экземпляры и чеки 5 лет

- Указывайте конкретные измеримые результаты

- Избегайте признаков трудовых отношений (график, подчиненность)

Правильно составленный договор ГПХ с самозанятым обеспечивает правовую защиту обеих сторон и соответствует требованиям налогового законодательства.