Оптимизация расходов на упрощенной системе налогообложения требует грамотного подхода в рамках действующего законодательства. Рассмотрим законные способы снижения налоговой нагрузки для ИП и организаций на УСН.

Содержание

Оптимизация налоговой базы

| Метод | Применение |

| Выбор объекта налогообложения | УСН "Доходы" (6%) или "Доходы минус расходы" (15%) |

| Учет всех разрешенных расходов | Строго по статьям 346.16-346.17 НК РФ |

| Раздельный учет | Для совмещения УСН с другими режимами |

Законные способы уменьшения налога

Для УСН "Доходы" (6%)

- Уплата страховых взносов за себя (ИП) или сотрудников

- Покупка онлайн-кассы с учетом возврата налога

- Оформление торгового сбора (для Москвы)

Для УСН "Доходы минус расходы" (15%)

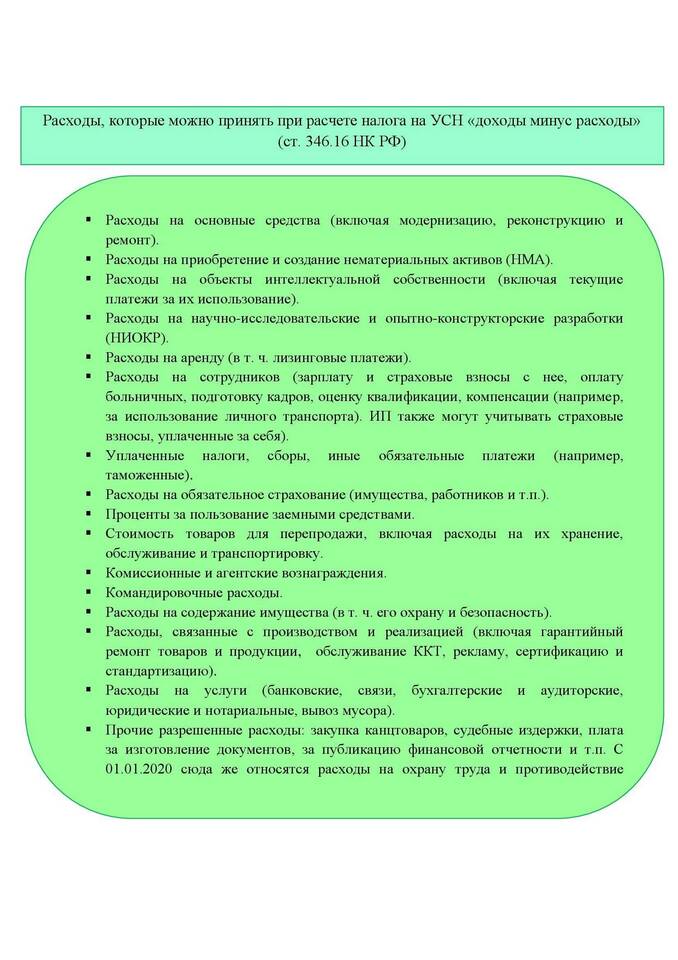

- Документальное подтверждение всех расходов

- Включение в затраты амортизируемого имущества

- Оптимизация фонда оплаты труда

- Учет процентов по займам

Учет расходов по статьям

| Категория расходов | Примеры |

| Заработная плата | Официальные выплаты сотрудникам |

| Аренда | Помещений, оборудования, транспорта |

| Закупка материалов | Сырье, товары для перепродажи |

| Налоги и сборы | Транспортный налог, земельные платежи |

Дополнительные возможности

- Использование налоговых каникул для впервые зарегистрированных ИП

- Применение пониженных ставок в регионах (от 1% до 6%)

- Оптимизация сроков оплаты счетов и поступления доходов

- Использование возвратных платежей (авансы, предоплаты)

Ошибки при уменьшении налога

- Учет фиктивных расходов

- Несоответствие документов требованиям

- Нарушение сроков оплаты страховых взносов

- Некорректное оформление первичных документов

- Попытка искусственного занижения доходов

Важно:

Все способы уменьшения налогов должны строго соответствовать положениям Налогового кодекса РФ. Перед применением сложных схем оптимизации рекомендуется проконсультироваться с налоговым специалистом.